6 kwietnia 2020 r. Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (European Securities and Markets Authority – ESMA) opublikował drugi roczny raport statystyczny dotyczący kosztów i wyników inwestycyjnych detalicznych produktów inwestycyjnych (retail investment products) w Unii Europejskiej. Analizy zawarte w tym dokumencie stanowią uzupełnienie prac ESMA związanych z oceną ryzyka i konwergencją nadzorczą w ramach ochrony interesu inwestorów. Ponadto są wkładem w projekt Komisji Europejskiej dotyczący kosztów i wyników produktów inwestycyjnych w ramach planu działań na rzecz Unii Rynków Kapitałowych (Capital Markets Union Action Plan).

Według przewodniczącego ESMA, Stevena Maijoora, widać wciąż duży wpływ kosztów na ostateczne stopy zwrotu, jakie inwestorzy indywidualni osiągają z inwestycji w fundusze UCITS. Koszty ponoszone przez inwestorów detalicznych są znacznie wyższe niż koszty ponoszone przez inwestorów instytucjonalnych (klienci detaliczni płacą średnio około 40% więcej niż średnio inwestorzy instytucjonalni we wszystkich klasach aktywów), co prowadzi do niższych stóp zwrotu netto dla tej pierwszej kategorii inwestorów.

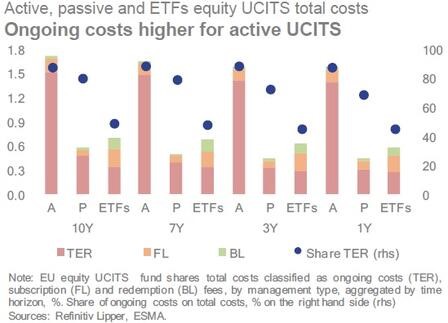

Z raportu wynika również, że w analizowanym okresie ze względu na wyższe koszty, stopy zwrotu netto z funduszy zarządzanych aktywnie są średnio niższe niż w przypadku funduszy zarządzanych pasywnie. Chociaż aktywnie zarządzane fundusze UCITS osiągnęły wyniki brutto lepsze niż fundusze pasywne i fundusze ETF UCITS, różnica nie była wystarczająco duża, aby zrekompensować wyższe koszty pobierane przez aktywnie zarządzane fundusze UCITS. Koszty wynosiły ponad 1,5% w przypadku aktywnie zarządzanych akcyjnych UCITS, podczas gdy w przypadku UCITS pasywnych i ETF-ów średnio wynosiły około 0,6%.

W raporcie ESMA znalazły się również m.in. interesujące informacje i dane na temat rosnącej popularności pasywnie zarządzanych funduszy UCITS oraz funduszy ETF na Starym Kontynencie. W końcu 2018 r. europejski rynek akcyjnych funduszy UCITS był wart 2,1 bln euro. Aktywnie zarządzane fundusze UCITS stanowiły około 75% całego rynku w 2018 r., zaś pasywne fundusze UCITS i ETF-y miały udziały w wysokości odpowiednio tylko 10% i 15% (w 2014 r. było to zaledwie 8% i 10%). Warto jednak zwrócić uwagę, że w latach 2014–2018 aktywa pasywnych funduszy UCITS i ETF-ów wzrosły odpowiednio o 65% i 85%, podczas gdy aktywa aktywnie zarządzanych funduszy UCITS zwiększyły się tylko o 18%, co dowodzi znaczącej zmiany preferencji inwestorów w kierunku pasywnych funduszy UCITS i ETF-ów. Jest to zgodne z trendami amerykańskimi – tam pasywnie zarządzane fundusze akcyjne, w tym klasyczne fundusze inwestycyjne i ETF-y, odpowiadały za 45% wszystkich aktywów już w końcu 2017 r.

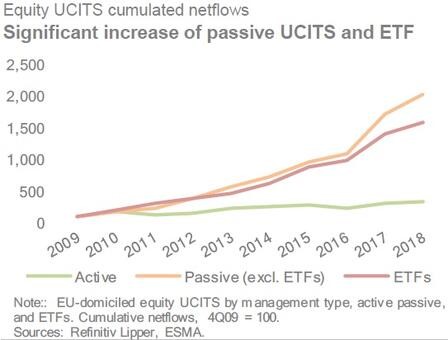

Jednoznacznym dowodem na większe zainteresowanie inwestorów pasywnie zarządzanymi funduszami UCITS i funduszami ETF w porównaniu z aktywnie zarządzanymi funduszami UCITS jest poniższy wykres, które przedstawia skumulowane przepływy netto. Do akcyjnych funduszy UCITS w UE na przestrzeni dziesięciu lat (pomiędzy 2009 r. a 2018 r.).

Podsumowując, raport ESMA podkreśla jednocześnie ciągłą potrzebę dostarczania inwestorom detalicznym jasnych informacji o wpływie kosztów na stopy zwrotu, jakich mogą się spodziewać, umożliwiając im w ten sposób podejmowanie świadomych decyzji inwestycyjnych.

Wpis jeszcze nie ma komentarzy.