Opublikowana przez amerykańską spółkę Morningstar analiza dotycząca opłat w funduszach inwestycyjnych (zarówno tradycyjnych, jak i ETF-ach) w Stanach Zjednoczonych wykazała, że średni, ważony aktywami wskaźnik kosztów (asset-weighted expense ratio) w funduszach obniżył się w minionych dwóch dekadach (lata 2000-2020) o ponad połowę – z 0,93% do 0,41%. W rezultacie amerykańscy (i nie tylko) inwestorzy zaoszczędzili miliardy dolarów. W samym tylko 2020 roku, kiedy wskaźnik kosztów spadł z 0,44% do 0,41%, szacowana przez Morningstar suma oszczędności wyniosła aż 6,2 mld USD.

Znaczącą rolę w obniżce wskaźnika kosztów ważonych aktywami można przypisać temu, że Amerykanie coraz większą część środków finansowych inwestują w tanie fundusze indeksowe oraz fundusze ETF oraz temu, że ww. rodzaje funduszy istotnie obniżyły swoje koszty. Zdaniem Bena Johnsona – dyrektora Morningstara ds. badań nad ETF-ami i pasywnymi strategiami – fakt, że opłaty w funduszach pasywnych posiadających szeroką ekspozycję rynkową zostały zredukowane do zera lub niemal do zera jest całkowicie naturalny. Jego zdaniem, biorąc pod uwagę towaropodobny charakter tych funduszy wydaje się nieuniknione, że ich ceny zostaną zmniejszone do marginalnego kosztu zarządzania nimi, a aktywa zostaną skonsolidowane w rękach kilku dużych asset managerów.

Według Morningstara istnieje kilka zasadniczych powodów, dla których koszty w amerykańskich funduszach inwestycyjnych systematycznie spadają. Po pierwsze, inwestorzy są coraz bardziej świadomi znaczenia minimalizacji kosztów inwestowania, co coraz częściej skłania ich do wyboru tańszych funduszy. Po drugie, nasilająca się konkurencja wśród firm zarządzających funduszami spowodowała, że w ramach walki o udział w rynku wiele podmiotów zdecydowało się na redukcję opłat. Po trzecie, istotną rolę odegrały także zmiany w zakresie doradztwa finansowego. Przechodzenie na oparty na opłatach model pobierania opłat za doradztwo finansowe (unbundled) było głównym motorem przejścia klientów w kierunku tańszych funduszy, klas tytułów uczestnictwa i rodzajów funduszy – w szczególności funduszy ETF.

Najważniejsze wnioski wynikające z przeprowadzonej przez Morningstar analizy są następujące:

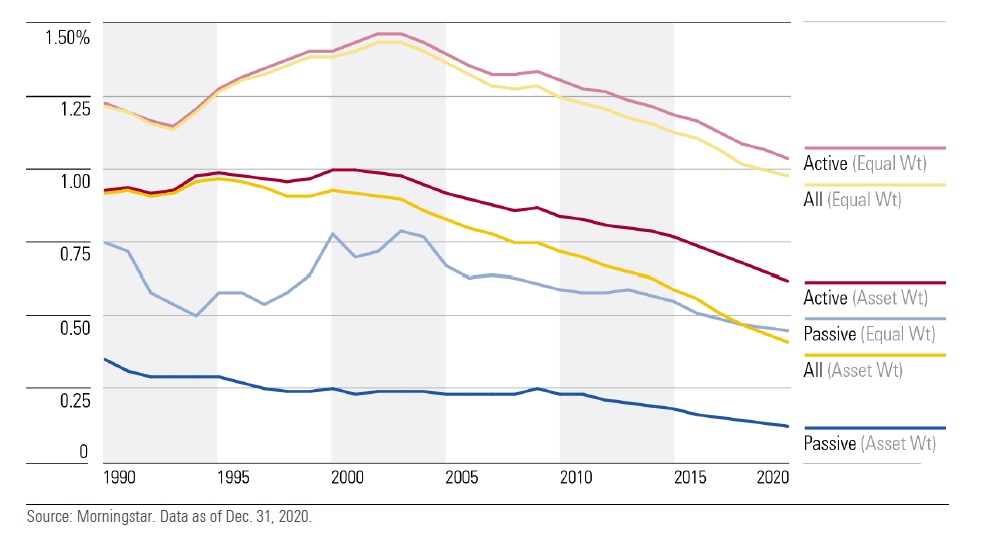

- Średni, ważony aktywami wskaźnik kosztów ponoszonych przez inwestorów w amerykańskich funduszach inwestycyjnych spada od ponad dwóch dekad. W 2020 roku wyniósł on 0,41%, podczas gdy w 2000 roku wynosił 0,93%;

- Średni, ważony aktywami wskaźnik kosztów w funduszach ogółem zmniejszył się z 0,44% w 2019 r. do 0,41% w 2020 r., co według przeprowadzonych szacunków pozwoliło inwestorom zaoszczędzić ok. 6,2 mld USD na wydatkach przy inwestowaniu w fundusze;

- Średni, ważony aktywami wskaźnik kosztów w funduszach aktywnie zarządzanych obniżył się z 0,65% w 2019 r. do 0,62% w 2020 r. głównie dzięki dużym odpływom netto z drogich funduszy i klas tytułów uczestnictwa oraz (w mniejszym stopniu) napływowi netto kapitału do tańszych;

- Średni, ważony aktywami wskaźnik kosztów w funduszach pasywnie zarządzanych obniżył się z 0,13% w 2019 r. do 0,12% w 2020 r. na skutek stałych napływów netto do funduszy o najniższych kosztach;

- Średni, równoważony wskaźnik kosztów (equal-weighted expense ratio), który pokazuje jakie opłaty pobierają fundusze niezależnie od tego jaki jest poziom ich aktywów – spadł z 1,00% w 2019 r. do 0,98% w 2020 r. Wskaźnik ten w funduszach aktywnie zarządzanych zmniejszył się w analizowanym okresie z 1,07% do 1,04%, zaś w funduszach pasywnie zarządzanych z 0,46% do 0,45%;

- W roku 2020 20 procent najtańszych funduszy zanotowało napływ netto kapitału w wysokości 445 mld USD, podczas gdy pozostałe doświadczyły odpływu netto kapitału w wysokości 293 mld USD. Do samych tylko 5 procent najtańszych funduszy napłynęło netto 412 mld USD;

- Granica oddzielająca najtańsze 10 procent funduszy od pozostałych spadła o 41% w ciągu ostatnich 15 lat, podczas gdy linia między 10 procentami najdroższych funduszy a pozostałymi zmniejszyła się o 22%;

- Ewolucja ekonomii biznesu doradczego kształtuje przepływy kapitału do i z funduszy oraz pobierane przez nie opłaty. Tradycyjne, tzw. powiązane klasy tytułów uczestnictwa (bundled share classes), tj. takie, w których inwestor płaci opłaty dystrybucyjne funduszowi inwestycyjnemu, który z kolei płaci je pośrednikowi, odnotowały w ostatnich 11 latach odpływ kapitału. Pozostałe klasy – semi-bundled (brak tradycyjnych opłat dystrybucyjnych lub opłat 12b-1 lub podziału opłat, ale może wystąpić podział dochodów) i unbundled (inwestor po prostu płaci za zarządzanie inwestycją i koszty funkcjonowania funduszu, a fundusz i jego doradca nie płacą podmiotom trzecim, które sprzedają swoje fundusze publicznie) – notują stały napływ kapitału;

- Inwestorzy w funduszach zrównoważonych (sustainable funds) płacą tzw. „greenium” (zieloną premię) w stosunku do inwestorów w funduszach konwencjonalnych. Świadczy o tym wyższy wskaźnik średnich kosztów ważonych aktywami tych funduszy, który na koniec 2020 r. wyniósł 0,61% wobec 0,41% w przypadku ich tradycyjnych konkurentów. Jednakże „greenium” zmniejsza się. W ciągu ostatniej dekady równoważona średnia opłata dla funduszy zrównoważonych spadła o 27%, podczas gdy średnia ważona aktywami opłata płacona przez inwestorów w tych funduszach spadła o 38%. Wynikało to w dużej mierze z wprowadzenia na rynek dużej liczby niskokosztowych zrównoważonych funduszy indeksowych i ETF-ów, z których wiele zyskało przychylność inwestorów;

- Fundusze smart/strategic-beta (tj. fundusze odwzorowujące wyniki indeksów innych niż konwencjonalne oparte na kapitalizacji rynkowej spółek) są alternatywą dla droższych, aktywnie zarządzanych funduszy. W 2020 r. średnia ważona aktywami opłata dla tej kategorii funduszy wyniosła 0,18% i była nieco wyższa niż w przypadku tradycyjnych funduszy indeksowych (0,11%), ale znacznie niższa niż w funduszach aktywnie zarządzanych (0,62%);

- Mimo że konkurencja wciąż rośnie, nadal najniższy wskaźnik średnich kosztów ważonych aktywami wśród firm zarządzających aktywami występuje w funduszach Vanguarda – w 2020 r. wyniósł on jedynie 0,09%.

Wpis jeszcze nie ma komentarzy.