20 kwietnia 2026 r. rządowe Centrum Legislacji opublikowało „Projekt ustawy o zmianie niektórych ustaw w związku z rozwojem funduszy inwestycyjnych”.

W Uzasadnieniu projektu ustawy napisano, że jego celem jest likwidacja barier regulacyjnych i wprowadzenie rozwiązań zapewniających dynamiczny rozwój rynku kapitałowego oraz stworzenie towarzystwom funduszy inwestycyjnych warunków równej konkurencji z funduszami zagranicznymi.

Projekt ustawy przewiduje działania w dwóch komplementarnych obszarach, które mają na celu usunięcie obecnych barier prawnych, zwiększenie atrakcyjności polskiego rynku kapitałowego i przyciągnięcie większego udziału kapitału prywatnego – zarówno krajowego, jak i zagranicznego.

Z punktu widzenia tematyki będącej przedmiotem zainteresowania portalu etf.com.pl najbardziej interesujący jest pierwszy obszar, który obejmuje reformę ram prawnych dotyczących funduszy ETF (Exchange Traded Fund). Celem wprowadzanych zmian jest stworzenie w Polsce możliwości funkcjonowania funduszy ETF w formule UCITS (przedsiębiorstwo zbiorowego inwestowania w zbywalne papiery wartościowe), czyli jako funduszy inwestycyjnych otwartych, których jednostki uczestnictwa są papierami wartościowymi dopuszczonymi do obrotu giełdowego. Rozwiązanie to pozwoli na pełną integrację polskich funduszy pasywnych, tj. funduszy, których celem jest naśladowanie wybranego indeksu giełdowego, z rynkiem europejskim. Dzięki temu fundusze ETF zarejestrowane w Polsce będą mogły korzystać w pełni z paszportu unijnego i być dystrybuowane poza granicami kraju, co znacząco zwiększy ich atrakcyjność dla inwestorów instytucjonalnych. Jednocześnie umożliwi im to pojawienie się w globalnych bazach danych takich jak Bloomberg, Morningstar czy Refinitiv, a także w rankingach porównawczych, które stanowią podstawowe narzędzie selekcji dla dużych instytucji finansowych.

W związku z powyższym projekt przewiduje wprowadzenie możliwości emisji nowych klas jednostek uczestnictwa w ramach istniejących funduszy inwestycyjnych otwartych i specjalistycznych, które będą mogły być notowane na giełdzie (jednostki uczestnictwa ETF). To rozwiązanie wzorowane jest na praktykach z rynków takich jak Luksemburg czy Irlandia i pozwala na elastyczne łączenie klasycznej dystrybucji funduszy z możliwością ich obrotu na rynku wtórnym.

Równolegle wprowadzone zostaną podstawy prawne dla tworzenia funduszy ETF działających w formule alternatywnego funduszu inwestycyjnego (AFI). AFI ETF będą przeznaczone dla bardziej złożonych produktów inwestycyjnych, kierowanych głównie do inwestorów profesjonalnych.

Nowe ramy funkcjonowania funduszy ETF pozwolą zarówno na tworzenie elastycznych i prostych form inwestowania na rynku kapitałowym (UCITS ETF) jak i bardziej zaawansowanych, opartych na aktywnym zarządzaniu funduszami inwestycyjnymi (AFI ETF).

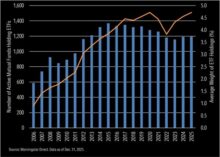

W obecnym stanie prawnym ze względu na brak odpowiednich rozwiązań problemem jest bardzo mała skala rynku ETF w Polsce. Aktywa zgromadzone w krajowych funduszach ETF są wielokrotnie mniejsze niż w funduszach notowanych na rynkach Europy Zachodniej, np. w Irlandii czy Luksemburgu. Wartość aktywów funduszy ETF na świecie sięgnęła w połowie 2025 r. prawie 17 bilionów dolarów, a w Europie – 2,6 bilionów dolarów. Rośnie również liczba funduszy i zróżnicowanie oferty produktowej. W połowie 2025 r. na świecie notowanych było prawie 13 tys. funduszy ETF. Dla porównania na warszawskiej giełdzie na koniec 2024 r. było 13 takich funduszy, o dwa rzędy wielkości mniej niż np. na Deutsche Börse. W wywiadach i analizach rynkowych podkreślano, że jeden z funduszy pasywnie odwzorowuje indeks sWIG80, czyli rynek akcji o bardzo niskiej płynności. Jest to jedyny na świecie fundusz ETF naśladujący tak mało płynny indeks, co pokazuje trudności operacyjne i ryzyka związane z inwestowaniem w polskie małe i średnie przedsiębiorstwa. Niska płynność powoduje, że animatorzy nie zabezpieczają pozycji przez fizyczny zakup koszyków akcji, jak to ma miejsce na rynkach rozwiniętych, lecz opierają się na kontraktach futures lub gotówce. To dodatkowo obciąża zarządzających funduszami i sprawia, że ETF w Polsce wymagają więcej pracy i ponoszą większe ryzyko operacyjne niż analogiczne fundusze zagraniczne. W efekcie rynek ETF w Polsce rozwija się wolniej, a krajowi inwestorzy wybierają zagraniczne produkty, co oznacza odpływ kapitału i brak korzyści dla Giełdy Papierów Wartościowych (GPW), Krajowego Depozytu Papierów Wartościowych (KDPW) oraz lokalnych instytucji finansowych.

Doświadczenia państw członkowskich Unii Europejskiej i OECD pokazują, że rozwój rynku kapitałowego wymaga dostosowania regulacji do potrzeb inwestorów i emitentów. Najlepszym przykładem jest rynek funduszy ETF, który w Irlandii i Luksemburgu został oparty o konstrukcję UCITS. Dzięki temu fundusze notowane w tych państwach mogą korzystać z paszportu unijnego, co pozwala im na swobodną dystrybucję w całej Unii Europejskiej. Takie rozwiązanie sprawiło, że Irlandia i Luksemburg stały się największymi centrami funduszy pasywnych w Europie. Obecność funduszy UCITS ETF w międzynarodowych bazach danych takich jak Bloomberg, Morningstar czy Refinitiv dodatkowo zwiększa ich widoczność i atrakcyjność dla globalnych inwestorów. Państwa te przyciągnęły największych światowych dostawców ETF, a ich rynek osiągnął masową skalę. W efekcie to właśnie w Luksemburgu i Irlandii rejestrowane są fundusze największych globalnych firm zarządzających aktywami, co pozwoliło im zdobyć dominującą pozycję na rynku europejskim. Skutki gospodarcze tych regulacji są widoczne również w postaci zwiększonej płynności giełd lokalnych, a także dodatkowych przychodów dla instytucji rynku finansowego związanych z obsługą funduszy.

Podobne procesy miały miejsce w Niemczech, Francji i Hiszpanii, gdzie implementacja UCITS doprowadziła do szybkiego rozwoju segmentu ETF. W krajach tych fundusze pasywne stały się istotnym narzędziem inwestycyjnym zarówno dla inwestorów indywidualnych, jak i instytucjonalnych, w tym funduszy emerytalnych i ubezpieczeniowych. Wzrost popularności ETF przełożył się tam na większą płynność rynków kapitałowych i popularyzację strategii inwestycyjnych opartych na całych indeksach, a nie na pojedynczych spółkach.

Drugim filarem reformy jest utworzenie nowej kategorii alternatywnego funduszu inwestycyjnego – Kwalifikowanego Funduszu Inwestycyjnego (KFI). Projekt wprowadza nową kategorię alternatywnego funduszu inwestycyjnego – KFI, którego konstrukcja odpowiada standardom rynku private equity. KFI ma umożliwić prowadzenie działalności inwestycyjnej na rynku niepublicznym, a zasady jego funkcjonowania będą zbliżone do rozwiązań stosowanych w funduszach kapitałowych w innych państwach UE. KFI będzie charakteryzował się większą elastycznością w zakresie polityki inwestycyjnej niż obecne fundusze inwestycyjne zamknięte (FIZ), a jego konstrukcja zostanie dostosowana do długoterminowego charakteru inwestycji.

Projekt ustawy trafił obecnie do konsultacji.

Ustawa po przyjęciu przez parlament i podpisaniu przez Prezydenta wejdzie w życie po upływie 30 dni od dnia ogłoszenia.

Wpis jeszcze nie ma komentarzy.